Renten-Mythen im Check

Behauptungen und gefühlte Wahrheiten gibt es in der Rentendebatte viele. Aber wie sieht es mit den Fakten aus und was ist aus VdK-Sicht dazu zu sagen?

„Der Rentenkarren fährt für alle jungen Menschen gerade mit 180 Sachen Richtung Wand.“ Es sind Sätze wie diese, die so oft verbreitet werden, dass manche inzwischen an sie glauben. Aber wie sieht es wirklich aus? Einige der beliebtesten Renten-Mythen, wie es in der Realität aussieht, und was aus VdK-Sicht dazu gesagt werden muss.

Mythos 1: „Das Rentensystem fährt gegen die Wand. Es kann aufgrund des demographischen Wandels nicht mehr funktionieren.“

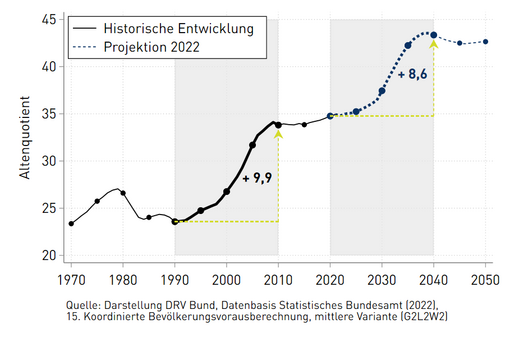

Fakt ist: Der demographische Wandel ist für die gesamte Wirtschaft und auch die Rentenfinanzierung eine Herausforderung. Die Zahl der Rentenbeziehenden nimmt im Vergleich zu den Berufstätigen zu. Ein großer Teil dieser Entwicklung hat um das Jahr 2000 bereits stattgefunden. Ein weiterer, weniger großer und beherrschbarer Schritt steht um 2030 mit dem Eintritt geburtenstarker Jahrgänge in die Rente bevor (siehe erste Grafik). Danach bleibt die Situation laut Prognosen relativ stabil. Horrorszenarien eines plötzlichen Zusammenbruchs oder Crashs entbehren jeder Grundlage und sind reine Panikmache. Sie gibt es seit Jahrzehnten, eingetroffen sind sie nie. Was sich generell zeigt: Oft war in der Vergangenheit die Entwicklung deutlich positiver für die Rentenfinanzen als zuvor prognostiziert.

Mythos 2: „Für die jungen Leute ist in Zukunft kein Geld mehr da, die gesetzliche Rente wird sowieso immer weniger.“

Fakt ist: Gerade in diesem Punkt liegt der Vorteil in unserem Rentensystem, des auf einem Umlageverfahren beruht: Die Rente wird nicht aus einem Vermögen genommen, das zum Beispiel bei einem Finanzcrash weniger oder leer werden kann. Stattdessen wird sie aus Löhnen finanziert, und dass Löhne fließen, ist vergleichsweise sicher. Was richtig ist: Ein langfristig garantiert stabiles Rentenniveau ist wichtig, um das Vertrauen in die gesetzliche Rente zu stärken. Das von der alten Ampel-Regierung geplante Rentenpaket II mit Rentenniveaugarantie bis 2040 wäre ein guter Schritt in diese Richtung gewesen. Die Garantie muss aus VdK-Sicht aber für langfristiges und generationenübergreifendes Vertrauen zeitlich unbegrenzt gelten und das Rentenniveau auf 53 Prozent angehoben werden, um allen die sichere Perspektive einer guten Rente zu geben. Die zukünftige Höhe der Rente ist nicht vorbestimmt, sondern eine Frage politischen Willens.

Mythos 3: „Politik wird nur für die Alten gemacht. Die Stabilisierung des Rentenniveaus ist ungerecht für die Jüngeren.“

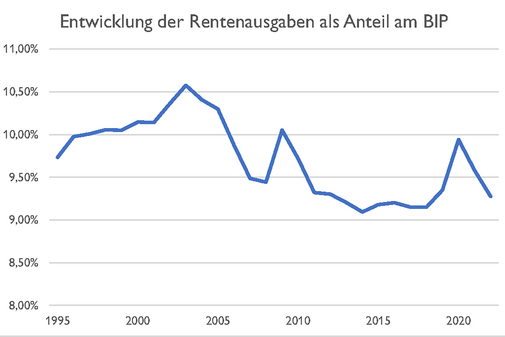

Fakt ist: Die Rentenpolitik zu Beginn des Jahrtausends ging klar auf Kosten der Rentenbeziehenden. Das Renteneintrittsalter wurde erhöht und das -niveau gesenkt. Von 2003 bis 2013 ist die reale, also kaufkraftbereinigte Rente jedes Jahr gesunken. Obwohl der Bevölkerungsanteil der über 65-Jährigen signifikant anstieg (siehe erste Grafik), sanken gleichzeitig die Ausgaben für Renten als Anteil am Bruttoinlandsprodukt (BIPkurz fürBruttoinlandsprodukt) deutlich (siehe zweite Grafik). Die Beitragssätze hingegen sind 2024 niedriger als um die Jahrtausendwende. Diese Politik hilft niemandem. Älteren nicht, die weniger Rente bekommen, und Jüngeren nicht, die eine unsicherere Aussicht auf ihre Zukunft haben. Diese Entwicklungen kamen auch so, weil seitdem private Vorsorge die Rente stärker ergänzen soll.

Mythos 4: „Es helfen nur private Vorsorge und Aktien.“

Fakt ist: Genau das wurde in den letzten zwei Jahrzehnten versucht. Die private Vorsorge Riester hat jedoch meist eine sehr viel schlechtere Rendite als die gesetzliche Rente, außerdem muss sie vom Arbeitnehmer ohne Arbeitgeberbeteiligung getragen werden. Viele schaffen es schlicht nicht, noch privat vorzusorgen. Das Modell funktioniert gerade für Menschen mit geringem Einkommen kaum. Und selbst wenn, ist der Betrag oft viel zu klein, um substanziell etwas zu verbessern. Dazu kommt, dass jetzt junge Menschen doppelt belastet werden, wenn sie neben der umlagefinanzierten Rente für die vorherige Generation auch noch die eigene Rente finanzieren müssen, statt sie ebenfalls umlagefinanziert von der nächsten Generation zu erhalten. Das ist nicht generationengerecht. Das, worauf sich die meisten in der Praxis verlassen, ist die gesetzliche Rente. Eine Anhebung des Rentenniveaus, also eine höhere gesetzliche Rente, wäre für viele vorteilhafter und weniger belastend als die aktuell vorgesehene private Riester- Vorsorge.

Mythos 5: „Es muss immer mehr Steuergeld zur Rente hinzugezahlt werden, um das System überhaupt zu erhalten. Das kann nicht mehr lange gut gehen.“

Fakt ist: Der Staat zahlte bei Einführung der dynamischen Rente rund 27 Prozent der Gesamtausgaben der Rentenversicherung, in den letzten 20 Jahren liegt die Quote stabil bis leicht sinkend bei rund 23 Prozent. Von einer immer weiter zunehmenden Steuerfinanzierung der Rente kann keine Rede sein. Die Bundeszuschüsse sind zudem nicht einfach nur ein Zuschuss, weil etwa zu wenig Rentenbeiträge gezahlt würden. Im Gegenteil sollen sie versicherungsfremde Leistungen ausgleichen. Das sind Zahlungen der Rentenversicherung, für die keine Beiträge geleistet werden, die aber von der Politik gewünscht sind. Sie sind deshalb gesamtgesellschaftlich durch Steuern zu tragen. Zu diesen Leistungen gehört etwa die rentenrechtliche Anerkennung von Kindererziehungszeiten. Um diese versicherungsfremden Leistungen komplett auszugleichen, müssten die Zahlungen des Bundes sogar noch deutlich höher liegen.

Mythos 6: „Das System Rente kann nur mit den drei Stellschrauben Renteneintrittsalter, -niveau und -beiträge angepasst werden.“

Fakt ist: Selbstverständlich können weitere Eigenschaften des Rentensystems angepasst werden. Eine Rentenversicherung, in die alle, also auch Politikerinnen und Politiker, Selbstständige und Beamte einzahlen, kann das System beispielsweise gerechter und über Jahrzehnte leichter finanzierbar machen. Auch eine Anhebung der Beitragsbemessungsgrenze oder die überproportionale Beteiligung der Arbeitgeber wie in Österreich sind zu diskutieren.

Mehr zum Thema Rente